规模缩水、营收下滑,银行财富管理陷入转型“阵痛期” |钛媒体焦点

近几年轰轰烈烈的中国银行业大财富管理热潮,似乎正在遇到一个阵痛期招行贵金属双向交易。

近日,中国证券投资基金业协会公布了一季度公募基金保有量规模100强榜单招行贵金属双向交易。银行、三方、券商代销占比已从过去6:2:2变为接近5:3:2,尤其以蚂蚁、天天为代表的互联网渠道对银行渠道争夺明显。而过去近两年,商业银行在基金代销这一财富管理核心细领域的份额萎缩了大约10个百分点。

以将财富管理业务视为核心战略的招行为例招行贵金属双向交易。一季报显示,招行Q1财富管理手续费及佣金收入为91.1亿元,同比下降13.25% ,代理保险、基金、信托、理财的收入同比均有所回落。2021年3月,正是招行公开提出打造“大财富管理价值循环链”,财富管理此后成为银行业“显学”。

银行业财富管理究竟出了什么问题招行贵金属双向交易?

规模普遍缩水招行贵金属双向交易,四大行表现不佳

据中国基金业协会的数据,一季度,机构前100合计股票+混合公募基金(权益类)基金规模为5.79万亿元,环比分别增加2.5%;非货币市场公募基金(非货类)基金保有规模为8.25万亿元,环比增加3.0%招行贵金属双向交易。

公募基金市场小幅回暖,但银行的表现却并未显示出暖意招行贵金属双向交易。

一季度,银行非货类基金保有规模占比为47.2%,环比下降1.39个百分点;权益类基金保有规模占比为50.7%,环比下降0.33个百分点,这也是连续第二个季度的下滑——2022年四季度,银行权益类基金保有规模环比下降5.92个百分点招行贵金属双向交易。

从各个机构视角看,一季度末,招商银行权益类基金保有规模6339亿元,较去年第四季度6204亿元有所增加招行贵金属双向交易。相比之下,工商银行、建设银行、中国银行等虽然保有规模仍居于前列,但就规模环比来看,均已出现下滑。其中,中国银行下滑最为明显,相较去年第四季度末权益类基金保有规模统计的2698亿元,今年一季度末已降至2585亿元,减少约113亿元。

此外,部分农商行、城商行增长乏力,青岛银行、南京银行、上海农村商业银行等多家机构前后两季统计数据基本持平,青岛银行增量为0招行贵金属双向交易。

展开全文

作为财富管理的另一大重要板块,银行理财规模也在持续下探招行贵金属双向交易。

据中信证券首席经济学家明明团队测算,截至2023年3月底,银行理财规模下滑至24.75万亿元,月度环比降幅达到了5.61%招行贵金属双向交易。另据媒体报道,六大国有行理财公司,以及招银、兴银、光大、平安、信银、浦银共12家理财公司(仅以子公司管理口径计)的截止一季度末的管理规模为16.02万亿元,较去年12月末同口径的17.92万亿元减少了1.9万亿元。

一位银行客户经理告诉钛媒体APP,“理财业务面临的问题在于,大部分产品的预期收益较低,尤其在净值化管理后,投资者需承担本金损失风险招行贵金属双向交易。但相较之下,基金产品至少给投资者带来更高的预期回报,但理财产品的收益率仅约为3%,并且存在损失本金的风险,这导致很多投资者难以接受。”

营收普遍下滑招行贵金属双向交易,货基大增难抵权基下滑

客户选择将资金转向风险更低的存款或是货币基金,这也势必会拖累银行财富中收的表现招行贵金属双向交易。

以招行为例,在一季报交流会上,招行高管提到,尽管一季度代理公募基金的规模实现了增长,但代理基金手续费同比下降12%招行贵金属双向交易。这是因为代理基金的结构变化较大,今年销售的基金中货币基金占比大幅提升,货币基金销售是去年的6倍,权益类基金销售下降了20%。

据了解,不同的基金费率相差巨大,比如:货币基金申购费为0%,管理费一般在0.3%~0.5%之间;权益类基金申购费1.5%,管理费1%~1.5%招行贵金属双向交易。所以卖出同样多的基金,货币基金给银行贡献的手续费只有权益基金的几分之一甚至十分之一。

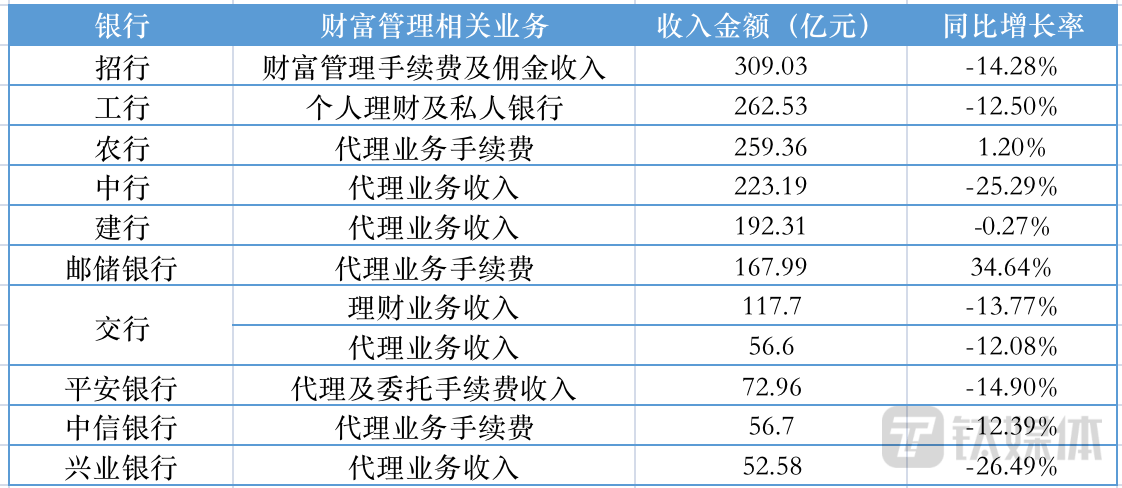

各家银行财富管理相关业务收入情况招行贵金属双向交易,制图:钛媒体App

由于部分银行在季报中披露的数据指标较少,钛媒体App整理了以上10家银行2022年报中财富管理相关业务的数据招行贵金属双向交易。可以发现,6家国有大行和4家头部股份行中,7家银行的财富管理相关业务的营收出现了两位数的下滑。

值得注意的是,目前各家银行对于财富管理业务的披露口径并不统一,通常以代理业务收入为主,但各自的代理业务的内涵不完全一致招行贵金属双向交易。以招行为例,该行于2021年报开始采用“财富管理手续费及佣金”口径,包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入。

“阵痛期”暴露出真问题

在年报、季报中,各家银行主要将财富增速的下滑归因为资本市场表现偏弱、宏观环境不佳招行贵金属双向交易。但是这其中也暴露出了银行在财富管理业务方面的短板所在。

上海金融与发展实验室主任曾刚向钛媒体App表示,财富管理需求端仍然是个潜在的巨大市场,居民不可能永远低风险偏好,随着金融市场企稳、居民信心恢复,长期来看规模回升是确定无疑的招行贵金属双向交易。但短期来看,银行存在着诸多曲折与挑战。

曾刚提到,一方面银行的资产管理能力偏弱,其应该围绕客户需求进行产品开发、精准刻画客户偏好;另一方面,银行的投资者教育、客户陪伴普遍不佳,这一点在当前的转型期显得尤为重要招行贵金属双向交易。

关于这一点,招行董事长缪建民在年报业绩发布会上坦言,该行财富管理强项在销售,短板在资管,下一步要提升资管能力,提升产品的设计、管理的能力招行贵金属双向交易。现在整个中国银行业在资管方面都相对较弱,尤以理财更弱,这需要几年阵痛期,将银行文化转为资管文化。

事实上,银行业的这些短板并非如今才暴露招行贵金属双向交易。为了提升商业银行的资产管理能力,2019年银行开始纷纷推出理财子公司,其业务范围包括发行公募理财、发行私募理财、理财顾问和咨询等,试图以相对市场化的机制来探索资产管理业务。

一位银行业内人士告诉钛媒体App,目前来看,许多理财子公司并未能完全实现提升银行资管能力的初衷招行贵金属双向交易。“一些理财子公司还是银行内部派系斗争独立出的产物,市场竞争力和活力与公募基金还差距较大。”

在上述分析师看来,银行资管能力的薄弱,主要还是缺乏改善的动力招行贵金属双向交易。对于大量银行而言,即使净利差在下滑,但仍然可以守着利差活下去,当前许多银行的财富管理业务仍然是“靠天吃饭”的生意。(本文首发钛媒体App,作者|蔡鹏程)

评论