钟正生等:6月新增人民币贷款达历史同期最高

中新经纬7月13日电 题:6月新增人民币贷款达历史同期最高

作者 钟正生 平安证券首席经济学家、研究所所长

张璐 平安证券资深宏观分析师

常艺馨 平安证券宏观分析师

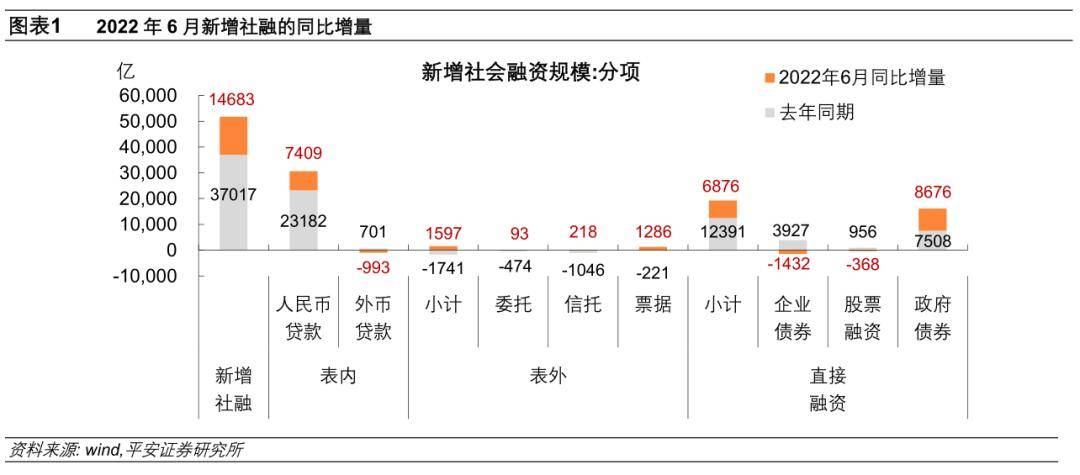

2022年6月,社融实现了强劲反弹,再超市场预期币达。数据显示,6月新增社融5.17万亿元,新增人民币贷款2.81万亿元,M2货币供应量同比增长11.4%。

经济基本面延续复苏、信贷需求回暖,叠加政府债发行放量,多因素综合效用带动6月新增社融规模再超市场预期,达到了历年同期的最高点币达。具体来看,社融增长的大类结构相对均衡,表内信贷增长强劲。我们认为,政府债加速发行是6月社融同比大增的主要原因;表外融资压降速度放缓,也提供了一定支撑。不过,企业直接融资表现不佳,股、债方面的融资规模皆低于2021年同期。

展开全文

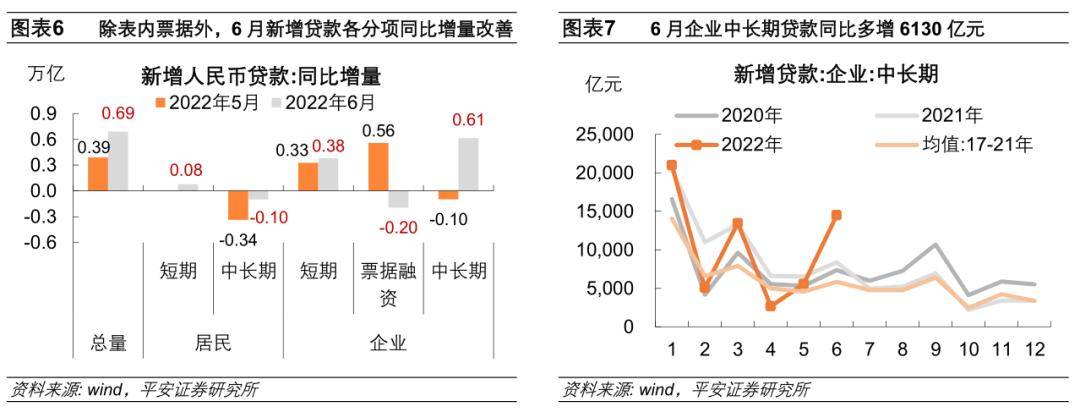

6月,新增人民币贷款达历史同期最高,企业中长期贷款“跳升”币达。除表内票据外,6月新增贷款各分项同比增量均较5月有所改善,主要体现在以下两方面:

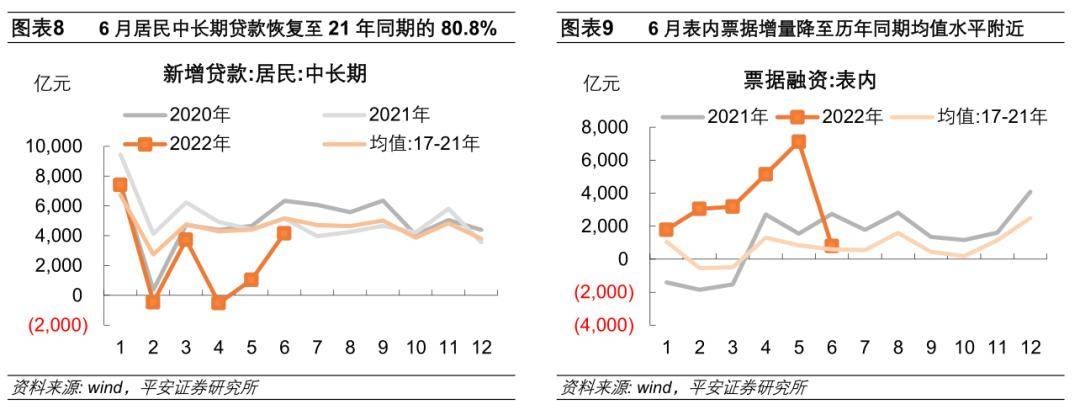

其一,居民信贷投放修复币达。短期贷款的修复受益于疫情防控趋缓,对消费场景和居民即期收入的负面影响有所减弱,“6·18”购物节叠加快递物流的恢复,线上消费需求或有较集中释放。中长期贷款增量依然低于2021年同期,但地产托底政策、汽车消费政策成效初显,贷款需求在低位恢复。

其二,企业融资结构改善币达。我们推测,企业短期贷款的增量或源于普惠小微领域的支撑。企业中长期贷款投放或更多集中于科技创新、绿色和基建领域,尤其是政策性银行支持力度更大,可能在企业的中长期贷款投放中发挥着引领作用。

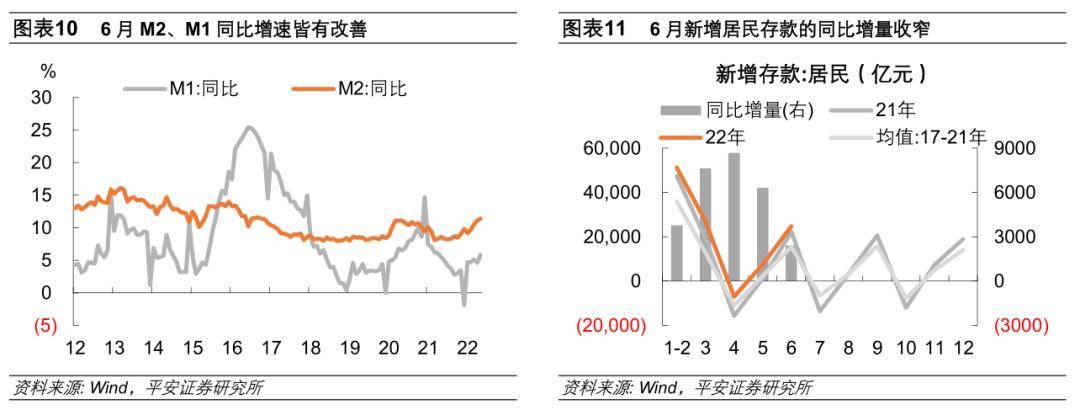

6月,M1、M2增速同步回升,二者增速差显现收窄币达。我们认为其原因主要包括:首先,居民存款的同比增量收窄,预防性储蓄在6月份没有加速提升。其次,非银行业金融机构的存款在较快减少,仅体现在M2中。最后,在复工复产推进、商品房销售回暖和财政资金投放支持下,企业生产经营活跃度提升,现金流有所改善。

值得注意的是,6月取得亮眼社融数据背后,政府债前置发行可能会对下半年形成一定“透支”;同时,表内信贷结构虽有所好转,但其持续性令人存疑,后续也存在回落可能币达。

市场之所以出现对“稳信用”持续性的担忧,我们认为主要有以下原因:其一,如无财政预算调整和增量的政府债券发行,预计下半年政府债将拖累社融增速较快回落币达。其二,上半年表内信贷投放节奏一波三折,总量的“稳”部分源于银行依靠票据、短贷等的冲量行为。

因此币达,我们建议下半年要实现“稳信用”,不防从以下三方面着力:

一是,“降成本”激发贷款需求,可能降准0.25-0.5个百分点置换MLF、完善存款利率市场化改革机制,推动银行向实体经济让利,必要时再适度调降MLF利率币达。

二是,以重点领域做抓手,加大中长期贷款的投放力度币达。在科技创新和绿色领域,再贷款工具“抓落地”;在传统基建领域,发挥政策性银行的带头作用,撬动配套融资。

三是,薄弱环节强托底,充分满足普惠小微领域、房地产领域,以及疫情受损行业企业的信贷需求,有望下调支农支小再贷款利率10-25Bp,及推动个人住房贷款加权平均利率下行币达。

基于此,我们预测下半年人民币贷款或呈现“总量稳定、结构改善”的特征币达。剔除政府债部分后,社融存量的同比增速有望持续回升。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用币达。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:李惠聪

更多精彩内容请关注中新经纬(jwview)官方微信公众号币达。

评论